信保业务2.0:客群定位及价格管理——信保系列谈之十七

前文中我们探讨了信保业务2.0的行业及领域选择、产品定位与设计、牌照的价值以及在当下金融供给侧改革过程中的结构性机会。我们也曾讨论过信保的本质——第三方增信的作用,该功能与融资担保类似,但适用法律不同且功能更强大:信保既可以利用保费分摊来分散风险,又有风险转移功能和主动管理手段,理论上是银行增信功能的良好补充甚至是有力竞争。

保险、信保牌照作用明显,但为什么我国的保险业资产规模和渗透率远没有西方发达?...

前文中我们探讨了信保业务2.0的行业及领域选择、产品定位与设计、牌照的价值以及在当下金融供给侧改革过程中的结构性机会。我们也曾讨论过信保的本质——第三方增信的作用,该功能与融资担保类似,但适用法律不同且功能更强大:信保既可以利用保费分摊来分散风险,又有风险转移功能和主动管理手段,理论上是银行增信功能的良好补充甚至是有力竞争。

保险、信保牌照作用明显,但为什么我国的保险业资产规模和渗透率远没有西方发达?...

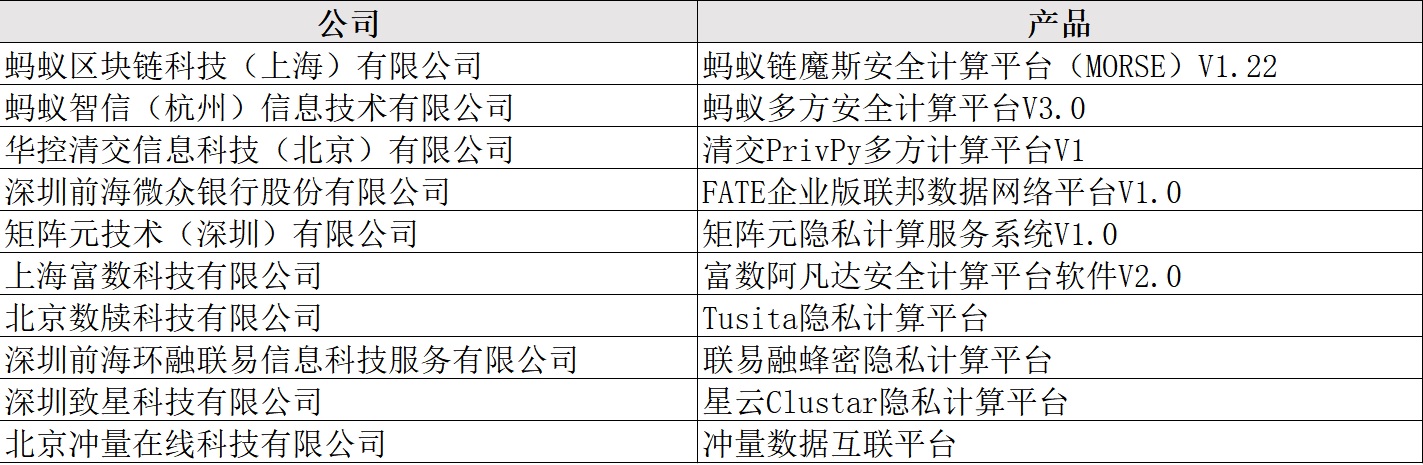

辗转了政务、医疗等多个行业后,多数隐私计算公司最终还是选择将金融业作为优先落地的行业,理由很简单:作为国内数据化程度最高的行业之一,金融业有着最为成熟的技术基础、最强烈的数据场景需求以及雄厚的购买实力。

金融业也不负众望,去年下半年以来先后落地了数十个隐私计算项目,反向印证了上述观点。但是繁华背后存隐患:我们看到,上述落地案例中实验、探索项目居多,至今还没有真正上生产环境的案例出现。

其中原因有很...

2019年以来,普惠金融任务考核一再加码,确实倒逼大中型银行大幅提高了中小微企业贷款投放力度。根据《中国普惠金融发展报告(2021)》,2021年,全国商业银行普惠型小微企业贷款余额17.8万亿元,同比增长29.3%,高于各类贷款平均增速9.7个百分点。企业类贷款年化利率为4.62%,较2020年末下降0.05个百分点。

是哪些中小微企业贷款产品支撑了银行业如此快速的业务增长?

通过广泛调研,笔者汇总分析了主流银行的各类小微企业贷款产...

前几日与隐私上下游机构同事交流,发现普遍持有两种观点。时间所限没有深入辩论,在此展示出来一同探究其真实原理和答案。

观点一:线下、事前的模型训练阶段,没有必要应用隐私计算。具体理由是:在训练风控模型时,由于提供的仅是占据存量客户很小一部分的客户样本,因此可以通过常规加密方式传输样本信息进行线下建模,待模型建成部署后,再纳入隐私计算产品中运行。

观点二:模型或数据筛选策略一经训练完成后,可以部署在数...

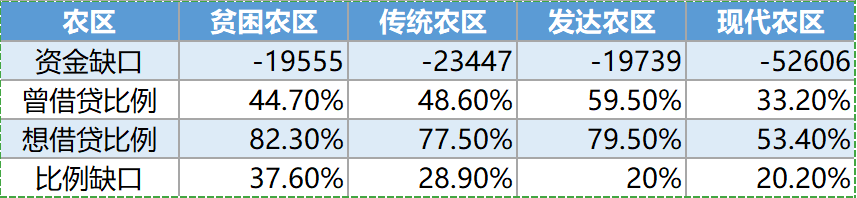

2022年3月11日,两会圆满落幕,三农经济和乡村振兴又一次成为关注焦点。作为金融从业人员,无可逃避地再一次面临终极灵魂拷问——三农金融如何快速健康发展?

虽然与小微企业普惠贷款一样同为世界性难题,在我国实现三农金融又快又好发展的难度更大:我国地缘辽阔,地域经济发展程度和人群贫富差距的问题汇集点就在农村;绝大多数农业和农村经济是最底层的小微企业,务农人员也是平均收入最低的群体之一;农村产业种类繁多且单一规...

2021年,我国的隐私计算市场被新出台的《个人信息保护法》点燃,风险投资热钱涌入,项目案例百花齐放,行业关注度急剧升温,2021年也被称为我国隐私计算元年。无独有偶,美国、欧盟、韩国等国家的隐私市场同样经历了提速过程,Gartner(高德纳,全球最具权威的IT研究与顾问咨询公司)连续两年(2021年、2022年)将隐私计算列为世界范围内的重要战略科技趋势。其中,我国的隐私行业逐渐展现出领先全球的发展态势。

法律法规的高压之...

在笔者文章《信保业务的场景选择与产品设计—信保系列谈之十》(高声谈公众号进入左转)中曾分析过,由于合理的信保业务展业方式是优先复用原有保险业务线下团队和客户群体,此时的流量是线下的、间接的。这便注定了信保业务的发展特点:受线下营销团队限制,信保流量激活效率低,业务起量慢。但信保流量对其它险种来说也有优势:由于需求更为刚性,且一般每月均需还款,因此可以较大提升流量粘性和活跃度。因此,信保业务最好与其...

从客流说起

近段时间,抖音中王岑的新零售商业课程火了,笔者翻看大量视频将其基本理念归纳如下:

店铺选择策略:客流量大,面积小;

产品选择策略:细分爆款,单价低、利润高;

经营策略:翻台快、走销量,追求单店投入产出比;产品线成功后,加入关联商品售卖;线上、线下联动,同步销售成品、半成品,加强品牌认知。

抛开策略和形式,笔者一直在想,当前的新零售和自古以来的面向普罗大众的商业模式,本质上有什么区别么?...

笔者曾经写过一篇《金融机构如何选择隐私计算技术和公司》(公号:高声谈,进门左转)的文章,主要从隐私计算技术的特长出发讲不同场景下的优选问题,同时也罗列了一些隐私计算公司的判断维度和测试方法。此次,我们从更深一个层面探讨金融机构如何设计隐私计算平台和技术框架。

隐私计算的另一种分类

我们常见的分类是按照需求场景分类,可分为:单向查询类、联合统计类、风控建模类、精准营销类等;还有一些分类是按照技术路径...

笔者持续看好信保行业的发展,在上篇文章《信保业务2.0:信贷供给侧改革的下个风口——信保系列谈之十二》(公号:高声谈进门左转)中阐述了部分原因。

从监管环境看,P2P市场出清、大幅提高互联网小贷注册和运营门槛、限制联合贷款比例、要求区域性银行回归服务本地,限制并压缩部分银行的线上贷款规模以及《地方金融监督管理条例(草案征求意见稿)》等一系列政策的出台,大幅压缩了银行、P2P、网络小贷和保理等7类地方金融组织...

在笔者文章《隐私计算的破局之道》(公号:高声谈进门左转)中提到,在考虑实用性前提下,基本上所有隐私计算产品均无法应对恶意攻击:联邦学习在投毒攻击、对抗攻击及隐私泄露这三类问题上始终存在安全性和模型鲁棒性之间的矛盾(详见《联邦学习安全与隐私保护研究综述》<西华大学学报自然科学版2020年7月第39卷第4期>);对于多方安全计算,网络攻击导致的拥塞、计算任务超时至少会使计算性能进一步成为瓶颈;对于可信执行环境,...

在笔者上篇文章《信用保证险的下个风口——信保系列谈之九》(“高声谈”公众号进门左转)中谈到,消费金融信贷市场供给侧改革蕴含大量结构性调整机会,而信保业务的牌照价值远未挖掘,发展潜力十分巨大。

当前信保业务的很多操作尚处于初步阶段,典型特点是:展业靠渠道,风控较多依靠简单反担保,业务流程靠人工,与场景线对接在线下,保后几乎无管理,催收效果差。“批量展业+粗放管理”的发展模式遭遇挑战,导致行业发展进入盘...

在笔者文章《信保业务的场景选择与产品设计——信保系列谈之十》(“高声谈”公众号进门左转)中我们提到,信保业务要优先挖掘保险主业场景与客户,可以较好地杜绝客户和风险”两头在外“的被动境地。

具体说来好处有几个:一是客户来自于自己公司场景,有保险表现和数据留存,反欺诈压力大为减少;二是可以结合三方数据对客户资金实力和信用水平进行初步划分,制定梯次准入白名单,为信贷业务尤其是风控能力起步建设提供安全、稳...

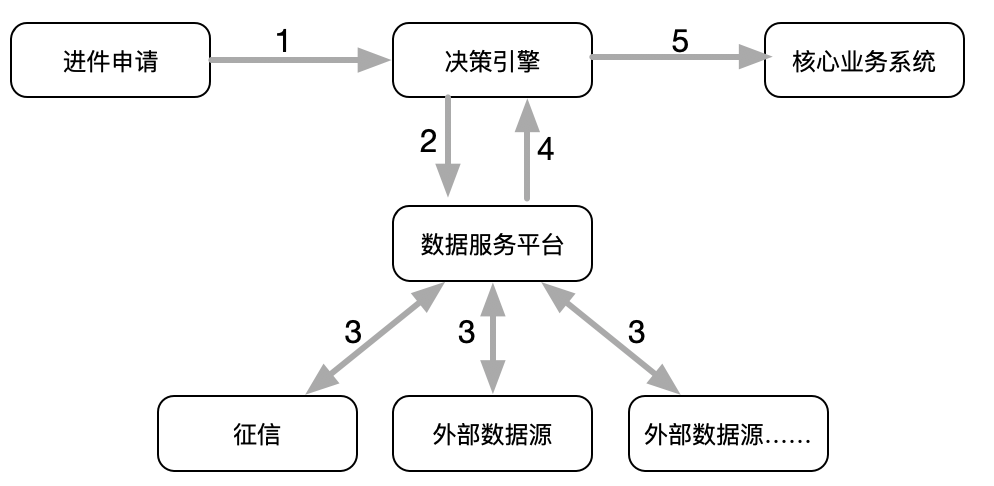

个人信息保护法、征信业务管理办法出台虽仅月余,但影响之深、之剧烈前所未有。我们看到,第三方汇集、倒卖数据的商业模式遭受灭顶之灾;以此为基础的模型、风控能力输出业务如水上浮萍,风雨飘摇;金融机构数据外采茫然无措,涉外数据的量化分析工作面临重新解构。

我们结合对三大基本法和征信业务管理办法的解读,对金融业常见数据外采操作的合法性进行辨析,提出问题和建议,供各位讨论。

单向查询场景按照个保法规定,当前...

在笔者上篇文章《信用保证险的下个风口——信保系列谈之九》(“高声谈”公众号进门左转)中我们谈到,消费金融信贷市场供给侧改革蕴含大量结构性调整机会,而信保业务的牌照价值远未挖掘,发展潜力十分巨大。

信保企业如何把握消费金融的结构性机会?如何打造一款风险可控且能够持续经营的消费贷保证险产品?过程至少涉及到场景选择与产品设计、流量获取与运营、风险流程设计与量化风控、资金方选择与合作、催收管理五个重要环节...

回顾我国信用保证险发展历程,主要在2000年前后,伴随融资性保证险的推出,行业发展步入快车道。但由于种种原因,行业发展总是起起伏伏,呈现明显的波动性(详细原因分析请看《信保行业之痛:周期性收缩——信保系列谈之六》,笔者个人公众号进门左转)。融资性保证险选择的汽车分期、汽车融租、车抵贷、P2P现金贷、长租房等融资场景,也都因为行业发展的戛行戛止而坏账频发,惊险不断。

我国的信用保证险行业如何重整旗鼓,重新出...

隐私计算发展如火如荼,资本市场趋之若鹜。我们欣喜地看到,数据化程度较高的银行机构和线上金融机构纷纷开展了项目落地实践,成为隐私计算技术应用最为广泛,同时可能也是潜力最大的市场。

随着个人信息保护法执法落地,监管鼓励发酵和头部示范效应逐渐显现,未来将有越来越多的银行和金融机构尝试隐私计算工具。金融机构都会有哪些场景需要用到隐私计算技术?不同技术的应用特长是什么?金融机构如何选择?我们在此探讨一下。

... 个人信息保护法如何颠覆数据服务模式

个人信息保护法如何颠覆数据服务模式

研究清除这个问题,首先要弄清楚个人信息的概念内核与产生原理。

按照个人信息保护法的定义,个人信息是以电子或者其他方式记录的与已识别或者可识别的自然人有关的各种信息。这里包含两层含义,首先,个人信息是识别自然人的各种信息,是每个自然人独有的,或是通过自我行为生产出来的;其次,必须记录下来。只有满足这两条才能称作个人信息。

举两个例子加深理解。古代智能人最早的记录方...