深度剖析平安信保业务——信保系列谈之八

我们以平安财险的信保业务为例,尝试分析提炼行业优秀经验做法。

通过观察发现,平安财险信保业务与平安普惠的信贷业务绑定十分深入:2020年,平安普惠年放款额约2800亿元,其中91.2%的业务由平安财险信保公司承保(约2500亿元)。按照平安信保平均保费9%(2020年平安财险保证险保费收入为374亿元,承保金额为4126亿元)推算,平安普惠为平安财险信保业务至少贡献230亿元保费收入,占到平安财险信保保费收入的60%以上。

由于平安...

我们以平安财险的信保业务为例,尝试分析提炼行业优秀经验做法。

通过观察发现,平安财险信保业务与平安普惠的信贷业务绑定十分深入:2020年,平安普惠年放款额约2800亿元,其中91.2%的业务由平安财险信保公司承保(约2500亿元)。按照平安信保平均保费9%(2020年平安财险保证险保费收入为374亿元,承保金额为4126亿元)推算,平安普惠为平安财险信保业务至少贡献230亿元保费收入,占到平安财险信保保费收入的60%以上。

由于平安...

11月1日,《个人信息保护法》已正式实施,而其对于社会各行业的影响还在持续发酵中,首当其冲是数据生命周期相关行业,不仅要对照个保法对既有做法进行调整与整改,更要承担起提供行业基础设施,引领全社会数据行业创新发展,提供解决方案的重任。其中有挑战,更孕育着大量机遇。在此过程中不可忽视的一个技术领域就是隐私计算。

隐私计算是数据“可用不可见”的唯一解决方案

《个人信息保护法》对个人信息在收集、存储、使用、...

我国的信用险和保证险是如何统一的

我国的信用险和保证险是如何统一的

我的信用保证保险是舶来品,早期均是一个个险种单独引入的。随着学术界的不断思辨以及业界对中小微企业融资、三农贷款等重点行业的产品支持创新,出现了二者逐渐合并的发展趋势。直至中国保监会于2013年颁布《保险公司业务范围分级管理办法》(保监发〔2013〕41号),正式将信用保证保险作为一个整体业务进行单独分类,以至对后续的监管统计和保险公司机构设置形式产生了巨大影响(详见笔者...

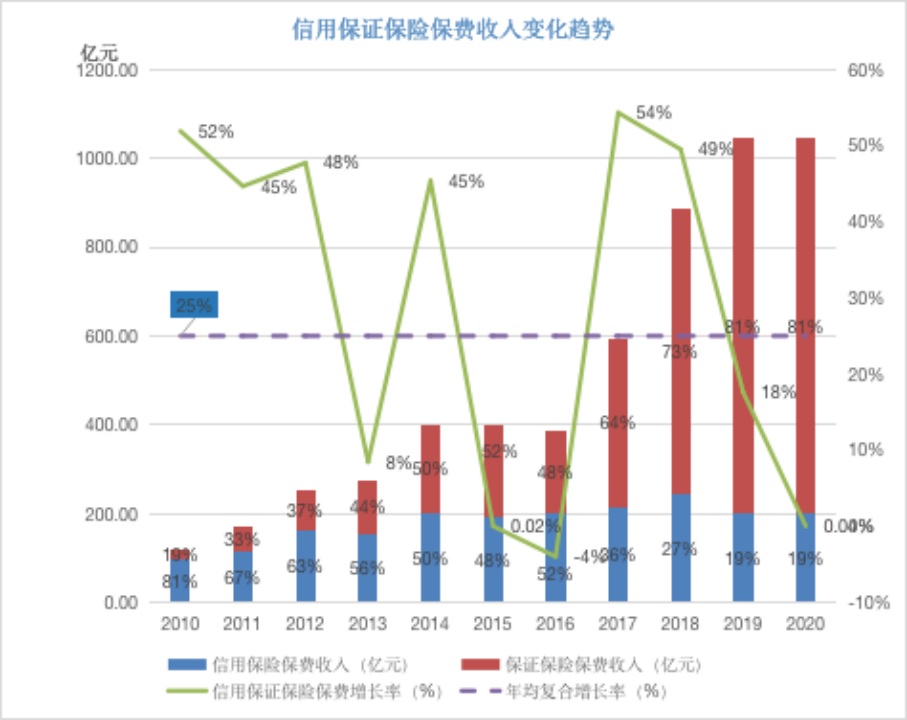

截至2020年底,信保业已然成为我国信用市场的重要供给方:辐射管理信贷余额超万亿,是同期银行业信用卡贷余的14.7%,是银行业个人消费贷余的17.8%(详见笔者文章《我国信用保证险的现状——信保系列谈之二》)。

然而,信保行业似乎又一次踏入历史的奇怪车轮——再次陷入停滞与回调周期:2020年保费收入与2019年持平,预计2021年将出现负增长。同样的情形还出现在2008-2009年、2014-2016年。

为何我国信保业总是“重复踏入同一条...

通过国内外对比研究发现,国外并无信用保证保险这一合并归集的说法,有的只是一个个险种的单独统计。比如在美国,属于我国信用保证保险概念范畴的险种就有warranty、mortgage guaranty、credit、surety、financial guaranty等。

信用保证保险对于我国来说完全是一个舶来品,最初也是从一个个险种引入发展而来。改革开放后,国家为了满足了外国投资者、中外合资企业对国内企业的出口贸易的刚性需求,专营引入了出口信用保险,并配套...

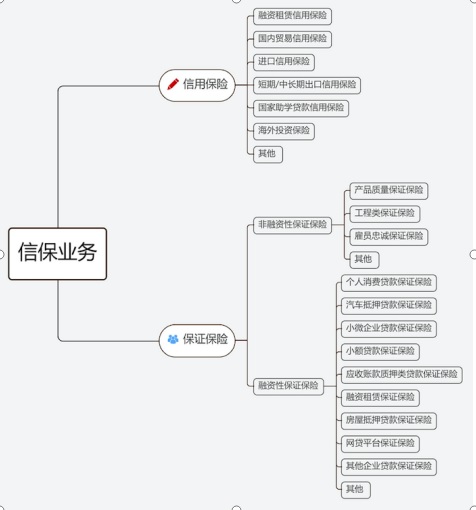

按照在行的《保险公司业务范围分级管理办法》(保监发〔2013〕41号)规定,财产保险公司业务分为基础类业务和扩展类业务两大类。基础类业务包括5项:机动车保险、企业/家庭财产保险及工程保险、责任保险、船舶/运输保险、短期健康/意外伤害保险;扩展类业务包括4项:农业保险、特殊风险保险(包括航空航天保险、海洋开发保险、石油天然气保险、核保险)、信用保证保险、投资型保险。

在上述各类业务中,信保业务的体量处于什么位...

我国信保业务虽然发展起步较晚,发展时间较短(从萌芽至今只是40个年头),但依托于我国经济和金融业的快速增长,尤其是进入到2011年以来,随着线上消费金融和互联网信贷市场崛起,在线上开户、支付及大数据风控等金融科技技术和基础设施加持下,我国融资性保证险业务进入爆发增长期,带动我国增长成长为全球最大的信用保险市场之一。

但与此同时,保险公司整体信用风险管理能力未能充分积累,风险不断暴露,保险公司信保业务亦出...

在传统国有大行、头部互联网公司金融部门辗转多年,原对国内信贷市场创新与变革逐渐看淡,自前年接触并学习信保业务后,如同发现了“新大陆”一般,发现了新的业务方向和行业机会。而作为信用市场的重要组成部分,信保业务在大众眼中显得十分神秘:不仅鲜见参考资料,又很少碰到业内人员交流。其实,我国信保业务辐射的信用风险至少有万亿规模,无疑是信用市场的重要参与方;在当前监管环境下,后发优势产生的发展潜力巨大。笔者...