我们以平安财险的信保业务为例,尝试分析提炼行业优秀经验做法。

通过观察发现,平安财险信保业务与平安普惠的信贷业务绑定十分深入:2020年,平安普惠年放款额约2800亿元,其中91.2%的业务由平安财险信保公司承保(约2500亿元)。按照平安信保平均保费9%(2020年平安财险保证险保费收入为374亿元,承保金额为4126亿元)推算,平安普惠为平安财险信保业务至少贡献230亿元保费收入,占到平安财险信保保费收入的60%以上。

由于平安普惠缺少强有力的信贷牌照(平安消金牌照于2020年4月获批,成立时间较晚),其很难单独从事信贷业务。从上述数据可以看出,在2019年6月陆金所叫停P2P业务后,平安普惠主要依托平安财险信保牌照开展业务。因此,对平安普惠信贷业务的深度剖析可以较大程度还原平安财险信保业务的商业版图。

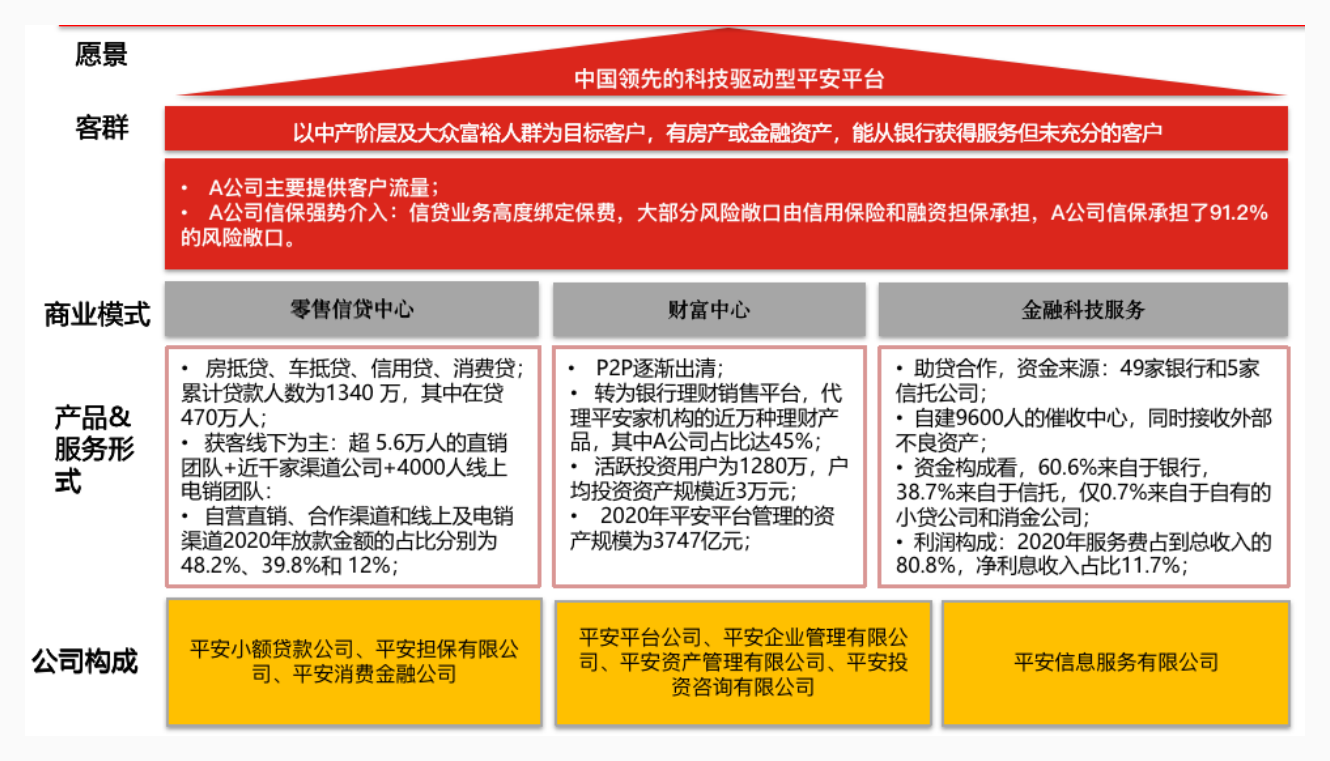

平安普惠商业架构

2005年,平安普惠开始在深圳开展线下小额贷款业务,在线下展业和信贷O2O方面积累了丰富经验。2015年成立普惠金融事业群,先后成立并纳入了平安普惠企业管理有限公司、深圳平安普惠小额贷款公司、重庆金安小额贷款公司、湖南平安普惠小额贷款公司、上海陆家嘴国际金融资产交易市场股份有限公司(陆金所)、平安普惠融资担保有限公司、平安融资担保(天津)有限公司、平安普惠投资咨询有限公司、平安普惠信息服务有限公司、平安普惠立信资产管理有限公司、平安消费金融有限公司,形成了在信贷端和财富管理端的巨大商业版图,组织布局如图:

早期的平安普惠以P2P为主营业务,政策出清后,平安普惠并没有“够硬”的放贷资质,直到2020年4月获批平安消金公司后得以改观。

早期的平安普惠以P2P为主营业务,政策出清后,平安普惠并没有“够硬”的放贷资质,直到2020年4月获批平安消金公司后得以改观。

2020年,平安集团合并营业收入1.2万亿元,归属母公司净利润1431亿元。其中平安银行实现营收1535亿元,净利润289.3亿元;平安财险信保业务实现保费收入374亿元,净利润15.5亿元;平安普惠全年实现营收520.46亿元,净利润136亿元。

平安银行、平安财险信保业务、平安普惠相互配合,各司其职,共同构成了平安集团的信贷版图:平安银行通过低成本资金和牌照优势攫取了最优质的客户;相对次级客户则由平安普惠助贷,平安财险信保业务增信,对接外部资金予以服务,二者相互配合,较好地发挥了平安银行的信贷补充作用,共同创造了150亿元以上的净利润,服务了1340万个银行以外的个人客户和小微企业主。

无论保费收入还是利润贡献,信保业务是平安财险的第二大险种,其衍生信贷市场规模潜力巨大。依靠信保增信(91.2%的业务由平安财险信保业务承保)和集团导流(39.8%的放款量来自集团渠道)发展起来的平安普惠,其盈利能力逼近平安银行的50%。

近几年通过信贷科技转型,平安普惠的表外收入占比已经超过80%,基本完成了去牌照化经营,走就出了一条“信保衍生信贷科技”的发展之路。

平安普惠信贷优势与特点

2020年,平安普惠全年放款约为2800亿元,贷款余额为5194亿元,在非传统金融机构中排名第二;与传统银行的个人消费贷和经营贷规模相比,排名第六,位列农业银行之后。累计服务的借款人达到 1340万,其中在贷客户数为470 万人。我们对其业务组织形式和特点总结如下:

与平安财险信保业务高度绑定“借船出海”

截至2020年底,平安普惠信贷业务中94.2%的风险敞口来自于第三方增信机构,剩余5.8%属于自营资金放款业务。增信机构合作共有6家,包括4家保险公司和2家担保公司,其中平安财险信保业务承担了91.2%的风险敞口。

双方深度绑定的真实原因不得而知,但利益共赢显而易见:平安普惠为平安财险信保业务提供了大量的客户资源和金融资产,平安信保为平安普惠提供增新服务并对接资金形成信贷闭环,增信获取了9%的保费收入。平安普惠通过绑定平安信保至少有两方面收益:一是大幅压降资金成本,可将一年期助贷资金价格压降至5%以下,甚至看齐同期LPR贷款利率(目前一年期为3.85%),大幅提高信保和普惠的助贷主体利润率。二是从上图可以看出,除了新申请下来的消金牌照以外,平安普惠其余牌照均不是“金融牌照”,未来政策走向并不明朗,与信用保证险强绑定相当于借用信用保证险牌照展业,对平安普惠助贷业务的稳健发展意义明显。

信贷流量主要来自于平安集团体系内及线下

平安普惠的信贷流量主要有三个来源:自营直销、合作渠道和电网销渠道。自营渠道方面,平安普惠建立了超过5.6万人的线下销售团队,覆盖全国270个城市,贡献了48.2%的放款量;合作渠道方面以平安集团其它子公司渠道公司为主(信贷质量更好、笔均贷款金额更高),贡献了39.8%的放款量,其它三方合作机构还有210家,包括收单机构、税务系统提供商、二手车平台等;电网销渠道方面,平安普惠有超过4000人的线上及电销团队,主要发放信用贷款,尤其是老客户的复借业务,通过AI自动营销和有效客户运营,提高了客户复借率,降低了获客成本。

获客成本方面,线下直销、渠道合作和电网销分别占比42.5%、47.6%和 9.9%。按照放款金额计算,2020年借贷业务的获客成本率和日常营销费用率分别为2.5%和0.6%,合计的借贷业务综合获客成本率为3.1%。

客群定位于银行的次级客户,以小微企业主为主

平安普惠累计服务放贷客户1340万,其中,92%有信用卡,57%有其他银行贷款,47%有寿险产品,57%有房产。小微企业主是最核心的目标客群,在借贷业务中占据主要份额,2020年新增贷款中占比达69%,贡献了接近 100%的抵押贷款和59%的信用贷款。

平安普惠解决的痛点是:传统银行很少向“小B端”提供无抵押类贷款,而互联网巨头又很难提供大额贷款。因此,与传统银行以及蚂蚁或腾讯等互联网金融机构相比,平安普惠的笔均贷款金额和线上化程度介于两者之间。

产品以消费贷、汽车贷款、房抵贷为主,定位做银行的补充

平安普惠面向小微企业主及工薪阶层提供的信贷产品大致可分为信用贷款和抵押贷款两大类,其中以信用贷款为主,占比约为75%-80%。

贷款金额方面,抵押贷笔均贷款金额约为40万元,信用贷笔均贷款金额约为15万元。

从贷款期限看,平均借款期限在 1-2 年之间。

从借款人平均综合成本(年化IRR口径)看,信用贷为28.6%,抵押贷为17.4%,从 2020年9月开始,所有新增产品综合费率已降至24%以下。

这里有个值得深思与讨论的问题:平安普惠为什么选取银行的次级客户从而做银行的补充?我们通过剖析信保业务的价值内核可找到原因。贷款的利息收入可分为两部分:无风险资金成本和风险溢价利得,信保业务形式上是为投保人提供保证增信服务,本质上赚取的是风险溢价利得收益。

在当前普惠信贷政策倒逼下,终端价格持续走低,各大银行甚至推出了同期LPR水平的小微企业贷款,大幅压缩了风险溢价利得收益甚至出现“价格倒挂”。银行通过低价竞争基本收割了优质客户群体,信保业务由于天然的价格劣势只能退而求其次做银行的补充,或是服务银行的“次级客户”。

因此,信保业务的本质决定了,信保天然服务相对银行“次级”的客户。

基本完成了向助贷等轻资产运营模式的转型

资金端采用轻资产模式,第三方放款为主,自担风险比例低。一是资金端来源丰富,授信充足。自有小贷公司和消费金融公司放款规模占比逐年降低,2018年、2019年和2020年分别为3.2%、0.2%和0.7%。外部资方数量众多,包括49家银行和5家信托公司,银行和信托公司的授信使用率分别为49%和31%,资金供给充足。这得益于平安信保的加持。

从平安普惠收入构成看,主要有以下四方面:一是表内净利息收入,2020年净利息收入占比为11.7%;二是按照促成贷款规模收取一定比例的技术服务费(即助贷费用),在总收入中占比为80.8%,包括贷前服务费和贷后服务费,贷前服务主要包括信用评估、运营、技术服务等,贷后服务主要包括还款提醒、贷后数据管理和催收等;三是通过自有担保牌照获得的担保收入,四是账户管理费和罚息收入等,后两者利润占比可以忽略不计。

从单位利润构成看,技术服务费主要赚取的是助贷流量和产品运营费用,利润空间可观但逐年下降,2017年至2020年分别为11.4%、11.1%、10.6%和10%。

综上,我们可以还原平安普惠的单位价格构成:平安普惠通过助贷获得10%的毛利率,平安财险信保业务获取9%的保费,加上4%-10%的资金成本,平安集团信贷资产对客终端价格应该在23%-29%之间(高法新规后均压降至24%以下)。

统筹建立强大催收能力

平安普惠自建了9500人的电催团队,通过系统优化持续提升催收效能。电催阶段,自建团队能有效保障催收的及时性和回收率,自催80天无果后,委托第三方服务机构进行催收。此外,公司针对抵押贷款建立了抵押物处置的流程,通过与第三方机构合作高效处置抵押物,降低或避免资金方的损失。

平安普惠积极运用人工智能技术优化流程,提高催收效率。通过AI技术赋能人工坐席,2020年AI坐席服务量达19.3亿次,同比增长41%,覆盖平安集团82%的客服总量;AI坐席产品销售规模覆盖47%的坐席产品,目前已覆盖超2100个场景,提供包括贷款、信用卡和保险在内的一系列服务;平安集团财产险运用AI机器人等技术实现智能保单与理赔全流程的线上化、无纸化和自动化,月均AI催收贷款金额达2719亿元,全年AI催收逾期贷款的金额近2000亿元,AI催收覆盖率约27%;AI催收的30日回退率为78%,优于纯人工催收回退率。

—————————————————————————————

笔者个人公众号:高声谈,Inter-FinanceCow

邮箱:

欢迎读者多交流!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}