我国的信用险和保证险是如何统一的

我的信用保证保险是舶来品,早期均是一个个险种单独引入的。随着学术界的不断思辨以及业界对中小微企业融资、三农贷款等重点行业的产品支持创新,出现了二者逐渐合并的发展趋势。直至中国保监会于2013年颁布《保险公司业务范围分级管理办法》(保监发〔2013〕41号),正式将信用保证保险作为一个整体业务进行单独分类,以至对后续的监管统计和保险公司机构设置形式产生了巨大影响(详见笔者文章《信用保证保险的统一概念从何而来——信保系列谈之五》)。而国外的信用险和保证险至今单独列示。

信用险和保证险能够统一的重要原因——均以信用风险为保险标的。此处的信用是指广义信用,即诚实守信、遵守诺言、实践成约等道德准则及行为规范,同时包含信贷、买卖等经济活动关系下的债权人和债务人的权利义务关系这一狭义理解。如此,方能将融资性保证险、出口信用险与雇员忠诚险、工程履约险、产品质量保证保险等险种全部统一于信用保证险概念之下。然而从实际操作看,由于其中各险种之间业务本质与风险类型相差较大,保险公司多是由不同部门负责不同险种进行分头展业。常见的分类方式是:出口信用险为一类,内贸险和对公融资保证险为一类,个人保证险为一类。

信用险和保证险的区别?

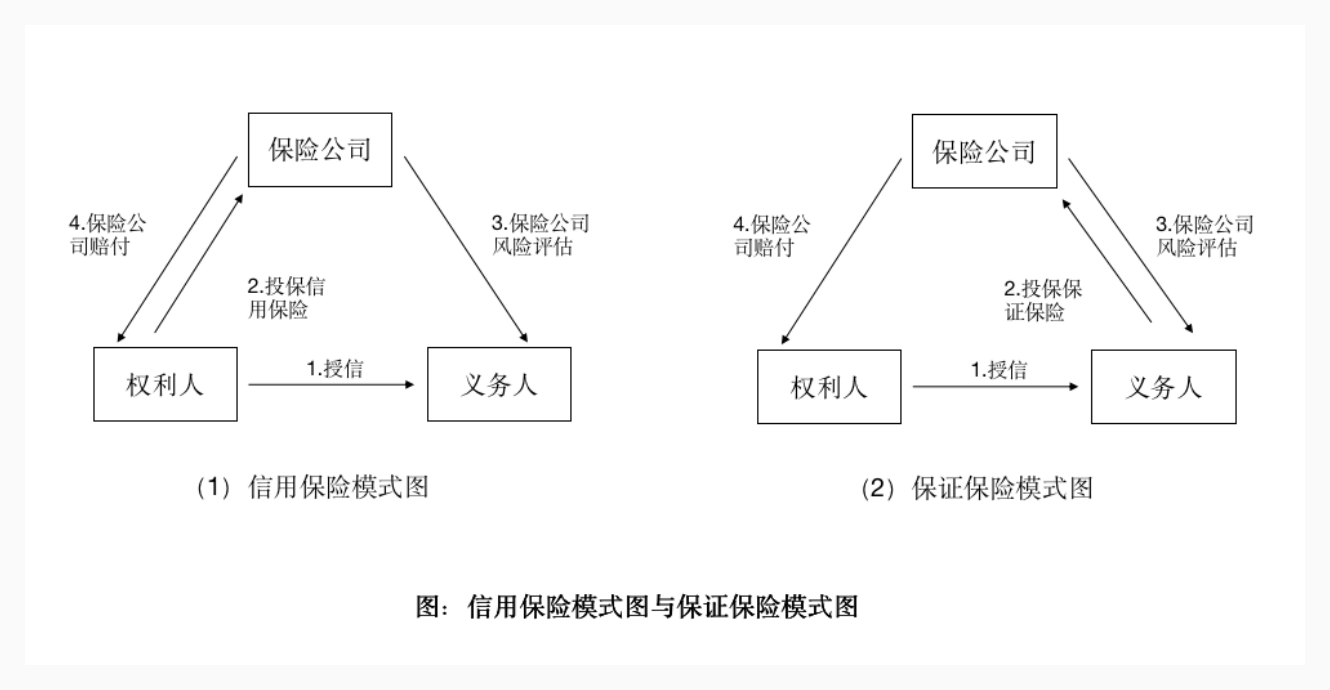

按照中国银保监会《信用保险和保证保险监管办法》规定,信用保险和保证保险,是指以履约信用风险为保险标的的保险。信用保险的信用风险主体为履约义务人,投保人、被保险人为权利人;保证保险的投保人为履约义务人,被保险人为权利人。

为便于理解,例举借贷关系下两种保险的异同。一般情况下,权利人和义务人是借贷的甲乙双方,信用险是指放贷机构(债权方)就借款人(债务方)的还款风险向保险公司投保的险种,保证险是借款人(债务方)就自身还款风险向保险公司投保的险种。两个险种的相同之处在于,都是保险公司对借款人的还款风险进行保险和增信,受益人均为放贷机构,保险标的一致,经济基础相同。

两者的不同之处在于涉及的当事人不同,信用保险的权利人既是投保人又是被保险人,而保证险的权利人只是被保险人,义务人承担了投保人的角色,同时还是被保证人。

当然,借贷关系是最为常见的信用方式,可以归为银行信用或借贷关系信用范畴,其它形式还有商业信用,包括由因赊销而产生的延期付款、因采购产生的预付款等等,以此为基础的信用险和保证险同样围绕着债权债务关系或保证与被保证关系展开,同样可以套用上图模式进行明确区分。

我国学术界及监管对信用险和保证险的统一辩证关系同样存在一个认识、思辨并不断加深的过程。早期只是简单的引入国外险种,险种翻译存在随意性,以致于出现很多老险种无法适用新办法、新概念的问题。比如,将雇主投保购买的员工诚实保险称为诚实保证保险,将企业投保购买的贷款保险称为贷款信用保险,将个人投保的贷款保险称为个人贷款信用保险,等等。随着银保监会实施保单备案标准化工作以及老险种逐渐退出历史舞台,这一现象将被逐渐规范。

信用险和保证险的实践差别

从法理上讲,两类保险中保险人承担的风险类型不同。保证险是具有担保行为的险种,履约义务仍由义务人(被保证人)承担,保险人(保险公司)只是在义务人无法履约的情况下,方才承担赔偿减损责任,风险责任并未发生转移。信用险是权利人为了把可能因被保证人不履约而使自己受到的损失的风险转移给了保险人,对权利人来讲,保单在生效一刻起,自身的损失风险就已经交由保险人承担了。

由此产生了另外一个差别:由于保证保险具有担保性质,被保证人交付的费用实则是一种担保手续费,是对保险公司出具信用的一种报酬。而信用险保费则属于保险人承担风险责任的对应价金,因此两类保险的保费性质本质不同。

在实操中,由于信用险保单中不涉及义务人(被保证人),因此保险人对义务人的约束相对较弱,如果发生损失代偿,事后追偿往往缺少抓手和反制手段。保证险由于是义务人投保,保险人自然会提出如反担保等控制手段或缓释措施,事后索赔或追偿手段更多。因此单纯从这一点讲,保证险的风险暴露比信用险更低。

————————————————————————

笔者个人公众号:高声谈,Inter-FinanceCow

邮箱:

欢迎读者多交流!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}