早在去年年中,笔者写过一篇我国信保行业分析的文章《我国信用保证险的现状——信保系列谈之二》(高声谈公众号进门右转)。一年以来,中国信保业又发生了哪些变化呢?行业发展趋势如何呢?此番再行深入分析一下。

行业似乎迎来“至暗时刻”

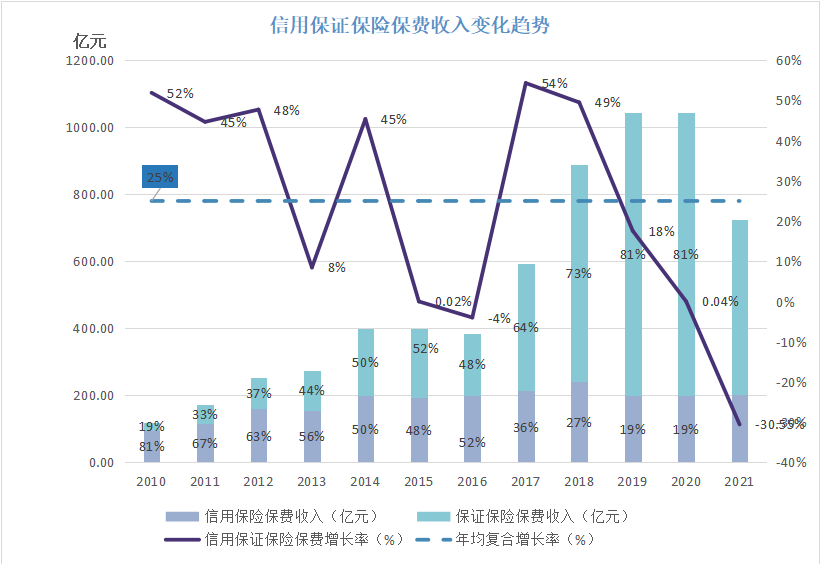

2021年,我国信保行业整体保费收入实现725亿元,较2020年的1044亿元少收319亿元,环比下降30.5%。其中,信用险收入203.85亿元,环比增加3.42亿元,连续三年稳步增长;导致整体保费下降的主要原因是保证险的波动:2021年保证险保费收入为521.2亿元,环比少收322.3亿元。

2021年,是继2016年以来行业整体保费收入的第二次下降,不同之处是降幅之大为历史之最,同时也打破了行业自2010年以来整体稳步平稳增长态势,行业发展迎来了“至暗时刻”。

我们从市场结构维度进一步剖析保证险下降原因。

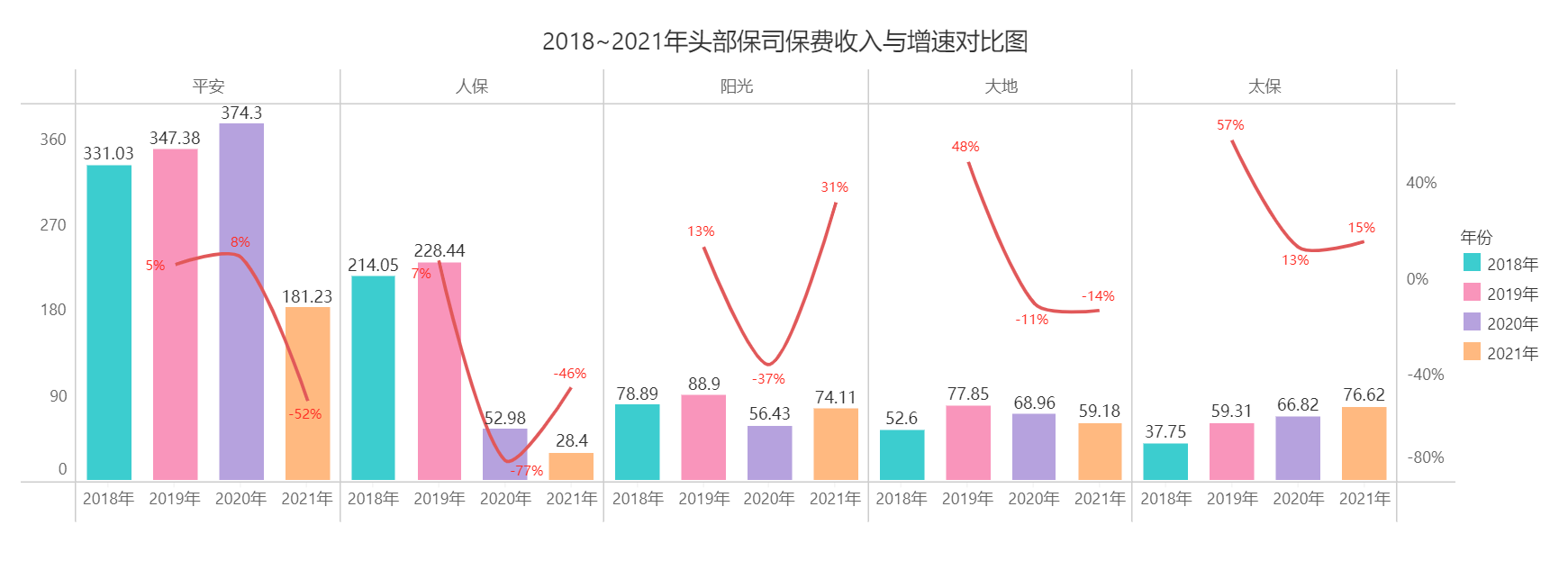

我们知道,我国保证险头部效应十分明显,平安、人保、太保、阳光、大地5家保司的市场占比始终在60%以上,我们将5家保司近4年保费及增长情况对比分析如下:

从上图可以看出,2021年行业保费收入下降的主要原因是平安和人保导致的。两家保司保证险保费收入环比下降合计217.74亿元,占到保证险全行业环比降幅322.36亿元的67.54%。尤其是平安的保证险业务,仅其一家便减少193.3亿元,权重之高带动行业随之下行。

除平安外,大地保证险在2019年达到高峰后,步入逐年小幅下降通道;阳光、太保则处于稳步增长阶段:阳光在经历了2020年调整之后,收入增长步入正轨,增速快速提升;太保呈现一如既往的稳步发展态势;人保虽然保费连年下降,但从增速看已呈现减缓下降趋势。

由于绝大部分保费都是贷前一次性收取的,当年保费收入的多少直接反映当年新增业务情况和发展的信心,由此可见平安、人保在新增信保业务上是踩了刹车了,大地同样有意放慢了速度,背后的原因不言而喻:出于对外部信用风险走高的整体判断以及自身业务风险的快速提升。

信保业务本质与信贷类似,风险存在延后暴露周期,因此当不能及时发现风险恶化时,原有的业务发展节奏将掩盖当时的资产问题。当发现问题时,很多信贷业务已经在途了,虽然当年业务踩了刹车,但前期的风险需要更长时间的消化。

由此看,平安的资产质量恶化起于2020年甚至更早,2021年发现了问题,控制了新增业务规模,但真正的考验阶段是2021年下半年乃至2022年,考验的自然是平安的催收能力以及找到更为健康业务品类和新业务增长点的能力。

人保、阳光的情况与平安类似,但风险暴露早了一年,因此今年应该可以走出谷底。二者的不同之处在于人保对于新业务增长更为谨慎,而阳光似乎找到了另一条健康发展路径,从而实现了保费收入的快速扭转。

黎明前的黑暗——我们看见了曙光

从上文分析可以初步得出结论:由于行业头部公司权重较大和新增业务刹车等因素影响,行业保费收入出现有史以来的最大跌幅。同时,问题已于2021年甚至更早发现,经过两年时间盘整,风险已经出清大半,行业正在走出谷底。

笔者判断,2021年信保行业已迎来了“至暗时刻”,但当下正处于“黎明前的黑暗”。甚至,我们已经看到了曙光!因为真实情况似乎并没有那么差。

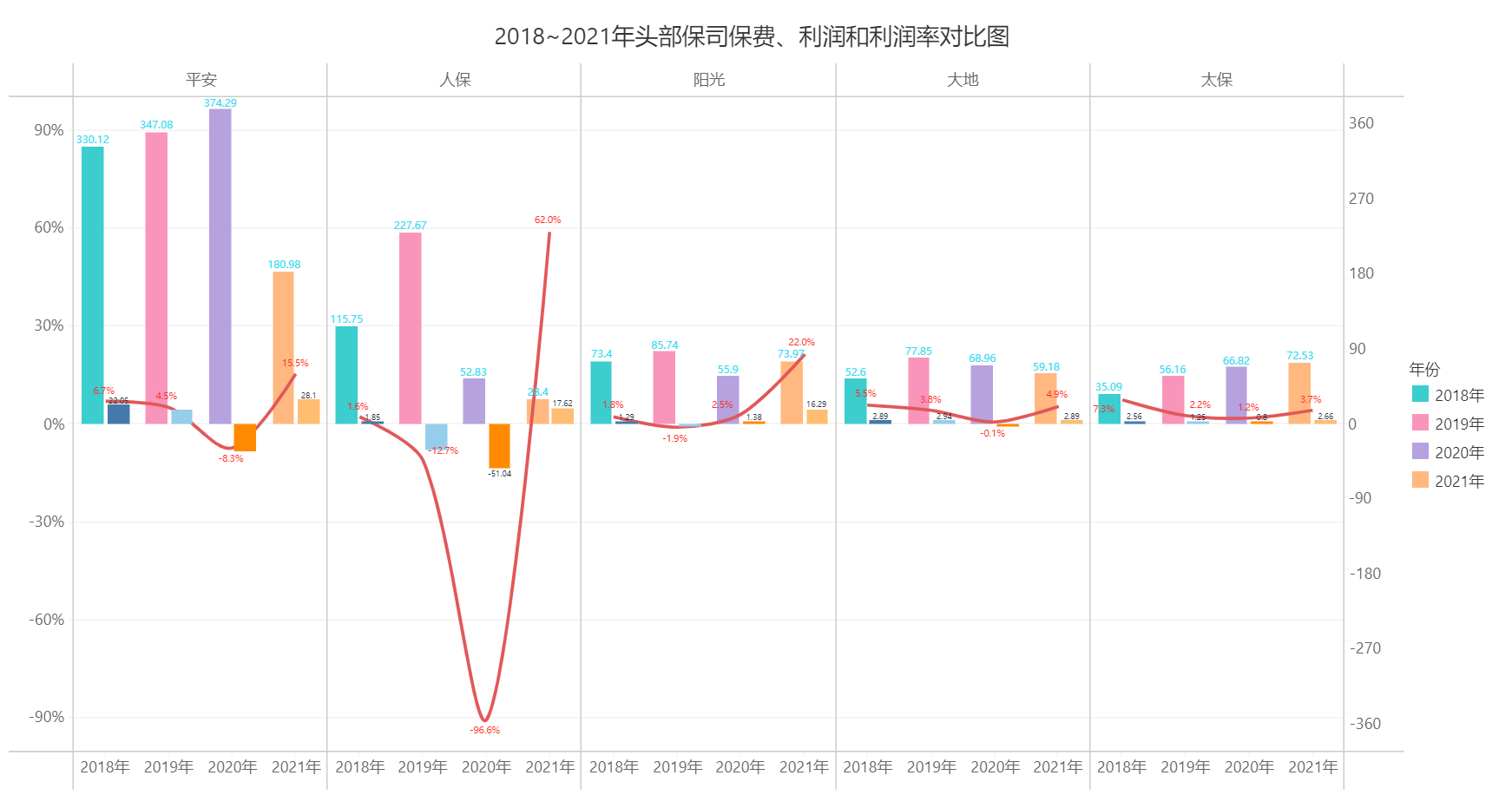

下图显示了5家保司连续4年的保费收入(长柱)、利润(短柱)和利润率(折线,=利润/保费收入)。从2021年利润看,5家保司无一不实现了盈利:平安虽然新增业务和保费收入减半,但利润实现了扭负为正,甚至比前三年都高;人保同样扭转了连续两年的亏损状态,同样实现了近4年的最好盈利,利润增速是5家保司中最高的;阳光、大地、太保的利润环比均实现了正增长,增速均呈现良好态势。

2021年,是信保行业盈利最好的一年。

行业的盈利主要是从哪里来的呢?由于新增业务骤减,显然不是新增业务带来的。我们看5家保司2020年的利润均处于低位,一定是当年理赔较多导致的。对于已理赔的资产,保司通过加强催收回补了部分利润,体现在了第二年。因此,2021年的利润反增,主要原因是追回部分理赔资产所得。

而我们知道,催回理赔带来的利润回补是暂时的,不可持续且规模有限的,理赔资产不可能全部催回,总有压榨不出价值而出表的一天。因此,利润的反弹并不代表保司信心的恢复,唯有新增业务和保费收入的增长方能印证这一点。

从各个保司历年利润总和看,平安、阳光、大地、太保虽然经历过利润的负增长,但4年整体收入为正,应不至于丧失继续发展之心。未来行业的发展希望,主要看平安能否快速重拾发展规模,以及人保会否上下一致,重拾信心。

当然,最大的希望是疫情何时过去,民众的经济发展信心何时恢复。

真实情况并没有那么糟

更乐观的情况源于更直接的指标。

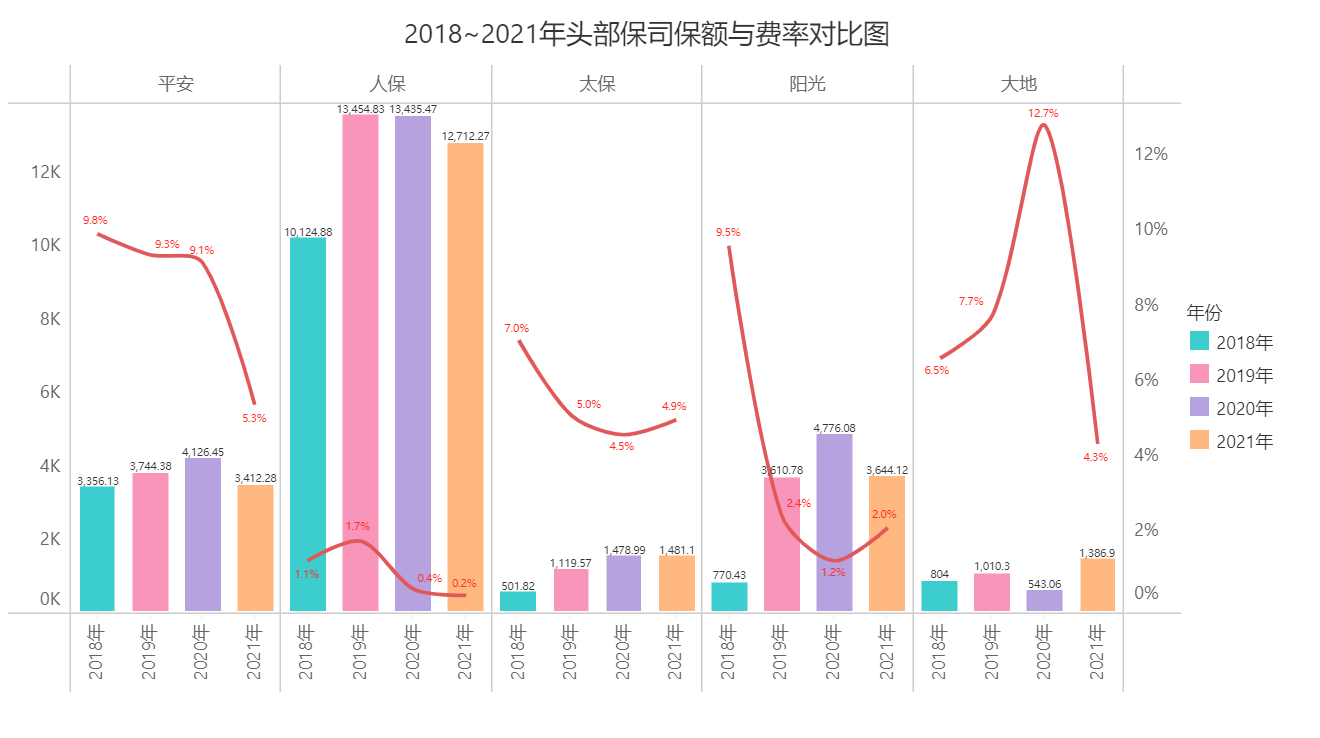

通过罗列了5家保司连续4年的保额情况,发现2021年的保额只是小额下降,并未呈现如保费收入般断崖式下降。为何保费降幅大幅低于保额降幅?主要是因为保险费率的大幅降低。

综合5家保司近4年费率走势看,均呈现大幅下降趋势。需要特别说明的是:只有人保的保额是包含信用险和保证险合计的口径(无法取得单独保证险口径数据),其余保司均为保证险口径。由于人保信用险费率较低拉低了整体费率水平,如果单就融资性保证险的费率,应该与其它保司的市场收费水平相差不大。

保费维持在低位运行将是未来信保行业的常态,这与中央倡导压降居民和企业债务杠杆、持续压低银行普惠金融利率水平的道理相同。在客户终端利率水平不断下降的大背景下,信保的费率水平将不可避免地持续下降。

经济下行,信用风险不断抬升,考验着每一个信保机构的风险识别能力、精细化运营能力和成本控制能力。与信贷业务类似,信保业务的利润价值漏斗模型是这样的:

保险保额*费率(=保费收入)-理赔-准备金-运营成本=利润

大逻辑方面,商业性信保机构提高自身核心竞争力的途径无二,那就是:

尽可能挖掘出独属信贷或信用场景或客群,努力做大保额,保持尽量高的费率;

控制好理赔金额,也就是风险暴露水平,努力提升全周期风控能力,尽量采用线上化、低成本风控方式替换线下人工风控,一方面提高风控有效性,另一方面压降风控成本;

最大化提高业务全流程的线上化程度,压降运营成本。

在各行各业愈发内卷的当下,信保业同样无法置身事外。信保业不仅要与同业和担保公司比效率、比价值,还要与银行、消金公司等同样拥有增信功能的持牌机构PK。在过往的发展岁月中,信保在运用前沿创新金融科技手段方面处于落后局面,但要在未来的跨业竞争中占有一席之地,除了加快体质、机制、人才、科技创新之外别无他法。

作为我国财险历史上累计保费前三名的险种,作为保险标的(信用)是社会运转重要基础要素的唯一险种,我从不怀疑信保牌照的价值和未来巨大的发展空间。更何况,信保牌照还拥有银行、担保等不具备的优势:天然具备的对风险的更高的容忍度和出表方式,更低的操作门槛和成本负担,可以覆盖较银行更广泛、更次级的客群,是银行牌照的有益补充,等等。因此,从某种程度讲,信保是更具普惠性的金融设计,是独具价值、无可比拟的金融牌照。

只是,行业是时候争口气了!

————————————————————————

公众:高声谈,Inter-FinanceCow

邮箱:

欢迎读者多交流!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}