我国信保业务虽然发展起步较晚,发展时间较短(从萌芽至今只是40个年头),但依托于我国经济和金融业的快速增长,尤其是进入到2011年以来,随着线上消费金融和互联网信贷市场崛起,在线上开户、支付及大数据风控等金融科技技术和基础设施加持下,我国融资性保证险业务进入爆发增长期,带动我国增长成长为全球最大的信用保险市场之一。

但与此同时,保险公司整体信用风险管理能力未能充分积累,风险不断暴露,保险公司信保业务亦出现“增收不增利”的情况。尤其是2020年以来,在新冠肺炎疫情肆虐、宏观经济承压、司法大幅度降低民间借贷利率上限的大背景下,借贷市场需求侧信用状态下滑,供给侧则要求客户上移,市场各主体盈利空间大幅压缩,融资性信保行业则面临更大挑战,如何更好地修炼内功、经营风险、平衡收益是整个保险行业亟待解决的课题。

一、发展迅速,规模巨大

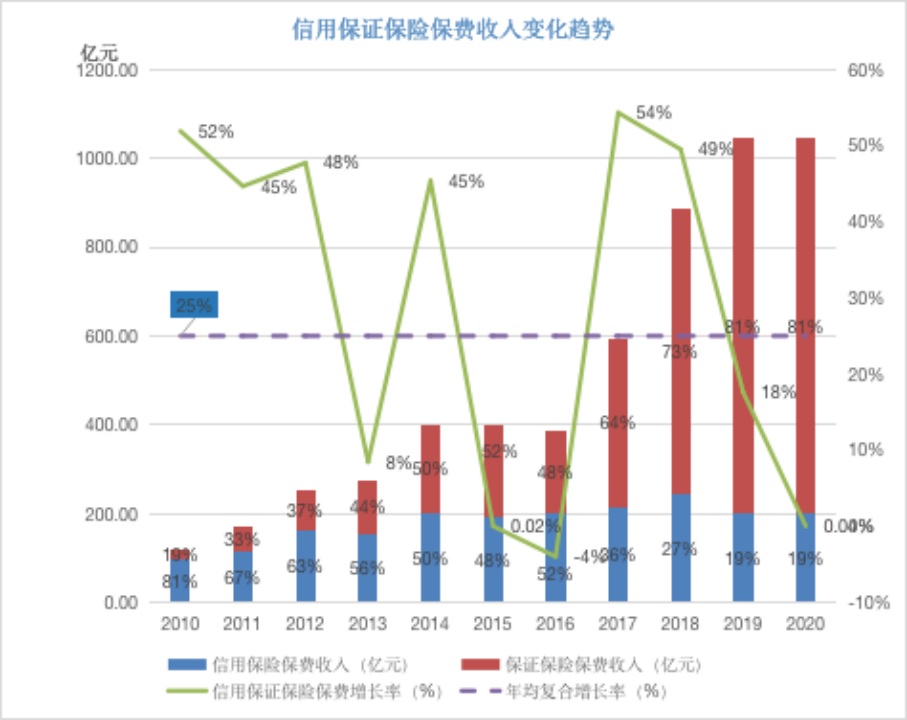

从2010年起,我国信用保证保险市场步入发展快车道。2020年,全国信用险和保证保险收入录得200.43亿元和843.55亿元,合计实现1043.96亿元,较2010年增长7.78倍,2010年以来年均复合增长率达到22.8%,高于全国银行业整体信贷余额同期年均复合增长率的13.4%,接近全国银行信用卡授信总额同期年均复合增长率(25.2%)。我国信用保证保险市场近11年的发展增速与我国信贷市场中排名靠前的业务品类不相上下,说明行业一直处于积极、活跃状态,把握住了各阶段中的发展契机。

图1:全国信用保证保险保费收入历史发展情况

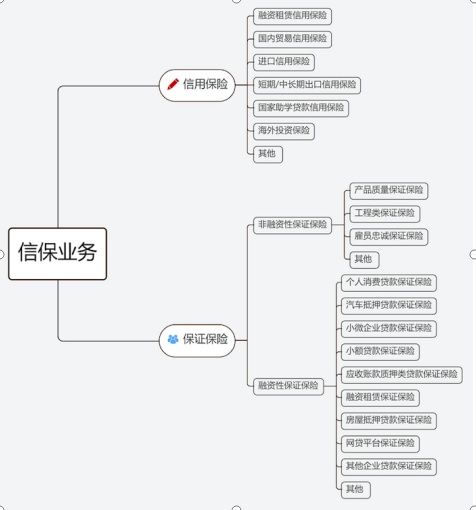

经过十余年的快速发展,信用保证保险机构已然发展成为我国信用市场的重要参与主体之一。信用保证保险包含众多险种(部分险种见图2),费率相差较大,但融资性信用险和融资性保证险占绝大多数。暂且以国内信用保证险某头部企业中占比最高的融资性保证险的平均实际年化费率9%进行估算,2020年我国信保保额(也就是由保险公司承担兜底风险的信贷规模)已超过1万亿水平,至少是我国银行业同期信用卡贷款余额(7.91万亿元)的14.7%,是同期我国银行业个人消费贷款余额(6.5万亿,含互联网平台助贷和联合贷)的17.8%。

图2:信保业务险种构成情况

二、发展波动性和周期性明显

行业保费收入虽然快速增长,但呈现明显的曲折性和波动性:从图1可以看出,从2010年起,行业经历了5年的快速增长后,于2015、2016年出现明显回调态势:2015年保费收入几乎与2014年持平,2016年则环比下降4%。2017年起再次提速增长,持续三年时间,2017年、2018年环比增速甚至高达54%和49%,成为近11年来增速最高的两个年份。但2019年以来,行业增速回落至18%,2020年甚至出现零增长。分析原因,行业波动及回调固然与疫情影响有关,但粗放式发展模式及对信用风险的不重视构成了2019年以来行业萎靡的主要原因,详细分析后面阐述。

从产品维度看,此番行业调整主要受P2P暴雷及因疫情引发的汽车金融大面积坏账因素影响,风险爆发于2019年,但缘起2017年快速展业之初。由于汽车金融业务多为三年,且P2P事件负面影响至少需要两三年事件的处理与消化,预计未来1-2年,行业将处于持续收缩状态。

三、行业马太效应明显

我国信用保险从业主体数量快速增长,截至2019年底,我国正常营业财产保险公司共有87家,其中有66家保险公司开展了信保业务。66家中,开展信用险业务的有34家,开展保证险业务的共有62家,同时开展信用险和保证险业务的共有30家。

在众多竞争者参与的情况下,信保市场依然由前五家头部公司主导。从保费收入规模看,全国信用保证保险业务排前5的公司分别是平安、人保、阳光、大地和太保,5家公司近三年合计保费收入为451亿元、799.6亿元和619.27亿元,全行业占比分别为69%、76%和59%,行业集中度较高。

从增长稳定性方面看,平安和太保近三年发展未出现较大波动,处于稳定增长态势。由于疫情因素在2019年已经暴露,两家公司在2020年利润亏损情况下(见图3),依然保持业务的正增长,表现了出较强的发展信心,也更加符合信用市场稳健、审慎的经营规律。

图3:头部公司信保业务近三年保费收入情况

四、普遍增收不增利

此处列举了信保业务收入排名前5的保险公司的承保利润情况,自2018年以来均呈现了不同幅度的下滑,如图4所示。2020年,除太保保持盈利、阳光信保扭负为正外,其余保险公司承保利润均有所收窄。

图4:头部公司信保业务近三年承保利润情况

从各公司利润完成情况看,行业从2019年开始进入到收缩阶段,2020年全行业利润为负。如果说2019年的利润下降主要受P2P市场出清事件影响,2020年的大面积亏损主要与疫情影响的汽车金融业务、小企业主贷款和消费贷款的贷款质量恶化有关。

如对未来两年行业利润情况进行预测,则需判断头部公司2020年在多大程度上消化了不良贷款所对应的待理赔资金规模,还需结合2021年新业务增长情况进行综合判断。鉴于很多公司大都暂停了信用保证险新增业务,笔者判断至少在2021年,行业整体很难走出亏损局面。

五、行业发展步入低谷,生存逻辑遭遇挑战

上述影响不仅表现在保险公司的利润表中,更体现在行业持续经营的自信心和未来业务布局等方面:保险公司内部普遍出现了是否继续开展信保业务的质疑,甚至对保险人能否做好类信贷业务产生疑问。这类深层次问题对行业发展的影响更为深远,可能需要数年的时间恢复客观认知并重拾自信。

经过多年快速发展,从保费收入角度看,信保业务已经稳居产线各险种第二位,只是受此轮影响在2020年被健康险反超,位列第三。由于涉及多年承保责任,信保业务存量在保规模依然十分可观。另外,由于信保业务与信贷业务本质相同,市场需求迫切,产品销售和保费收入增长速度快、潜力大。因此,无论从存量规模还是增长潜力看,信保业务无疑是优质业务,行业不会从此消亡,我们相信目前的困难是暂时的,希望业界能够深入反思业务自身存在的问题,下大力气解决好各类发展问题,确保利润可持续增长,在金融普惠道路上发挥更大的、特殊的作用。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}