在传统国有大行、头部互联网公司金融部门辗转多年,原对国内信贷市场创新与变革逐渐看淡,自前年接触并学习信保业务后,如同发现了“新大陆”一般,发现了新的业务方向和行业机会。而作为信用市场的重要组成部分,信保业务在大众眼中显得十分神秘:不仅鲜见参考资料,又很少碰到业内人员交流。其实,我国信保业务辐射的信用风险至少有万亿规模,无疑是信用市场的重要参与方;在当前监管环境下,后发优势产生的发展潜力巨大。笔者自认有义务与大家分享对信保的学习心得与看法,为广大读者“揭开面纱”。

1

首先,何为信用保证保险?

信用保证保险是以信用为保险标的的保险,是信用保险和保证保险的统称。信用保险是指由权利人发起,就义务人的信用向保险人(也就是保险公司)投保,如义务人不能偿还权利人损失时,由保险人代为赔偿的保险。保证保险是指由义务人发起,就义务人自身的信用向保险人投保,如不能补偿权利人损失时,由保险人代为偿还的保险。

为便于理解,例举借贷关系下两种保险的异同。一般情况下,权利人和义务人是借贷的甲乙双方,信用险是指放贷机构(债权方)就借款人(债务方)的还款风险向保险公司投保的险种,保证险是借款人(债务方)就自身还款风险向保险公司投保的险种。两个险种的相同之处在于,都是保险公司对借款人的还款风险进行保险和增信,受益人均为放贷机构,保险标的一致,经济基础相同。两者的不同之处在于涉及的当事人不同,信用保险只涉及权利人(债权方)和保险人(保险公司)两方,权利人既是投保人又是被保险人,而保证保险的当事人涉及保险人(保险公司)、权利人(债权方)和义务人(债务人)三方,义务人既是被保证人,又是投保人。当然,借贷关系是最为常见的信用方式,可以归为银行信用或借贷关系信用范畴,其它形式还有商业信用,包括由因赊销而产生的延期付款、因采购产生的预付款等等,以此为基础的信用险和保证险同样围绕着债权债务关系或保证与被保证关系展开,因权利人、投保人和参与当事人的不同而应用有所不同。

在保险实务中,信用险和保证险还有更深层次的差异。保证保险下,由于债务人就自身偿还能力向保险公司申请增信,保险公司为降低风险往往要求债务人提供反担保,此时风险或损失严格来说并未转移(尚在债务人侧)。而信用保险下有时会因债权人不够强势等原因无法要求债务人提供反担保,甚至债务人对投保信用险不知情,保险公司承担债权人实实在在的风险转移。两种情形下,保险公司承担的风险暴露水平不一:信用险风险高,保证险风险低;保单出具方式与严格程度不同:信用险要出具详细保单并明确规定双方的责任范围、除外责任、保险金额、责任限额、保险费、损失赔偿、双方权利义务等,保证险只需出立保证书(通常内容简单,只规定担保事宜);保费性质不同:信用险保费是实际风险转移而承担的或有代偿服务费用,保证险保费则是信用机构增信服务费用。

2

回顾信用险、保证险产生和发展历程,始终与助力实体经济、满足生产生活需求密不可分。

信用保险最早出现在18世纪末19世纪初的欧洲,在出口贸易中开始萌芽,全部由商业保险或金融机构开办。第一次世界大战之后,英国为了保障出口贸易以及企业的海外利益,设立了全球首家官方支持的出口信用保险机构——出口信用担保局(ECGD),标志着信用保险正式登上历史舞台,同时开启了政府主导信用保险市场的序幕。进入到20世纪90年代以来,随着国际政治环境趋于稳定和全球经济一体化进程加快,历经半个多世纪以来的信用承保经验积累,大量私有商业保险公司逐渐介入短期出口信用保险市场,造就了出口信用保险市场的繁荣发展。经过一系列私有化合并扩张,全球范围内最终形成了三家主要的信用保险集团:科法斯(Coface)、裕利安宜(Euler Hermes)和安卓(Atradius),在20世纪90年代占据了全球信用保险市场的八成。

国内贸易信用保险基本原理和主要操作与出口信用险一致,只不过是应用于国内贸易场景下解决贸易不互信问题,几乎与出口信用险同步产生发展。在同样经历了第一次世界大战和20世纪三十年代经济大危机的行业低谷之后,西方国家重建了国内贸易信用保险制度,优化了业务操作流程,强化了风险管控手段,并于1934年成立了国际信用保险协会,行业发展步入正轨。进入到20世纪80年以来,各国经济进入蓬勃发展周期,国际和国内贸易繁荣,贸易形式不断创新,倒逼银行和保险公司紧密合作,创造并推出了国内贸易保险项下的融资业务,为缓解中小企业的贸易融资需求和融资难问题提供了创新解决方案。

保证保险发源于保证合同,最早在公元前1750年巴比伦尼亚颁布的汉谟拉比法典中就曾出现保证合同的提法,当时的保证范围覆盖货物买卖、奴隶交易、犯罪行为等方方面面,均是以第三方个人保证的形式出现。直到18世纪第一家公司保证机构“伦敦担保协会”的出现,保证保险的雏形初步建立。1875年的保险百科全书正式提出了公司制保证保险的概念。鉴于大量的保险公司和保证公司广泛进入大型工程和公共项目建筑领域,美国国会在1894年通过了赫德法案要求公共建筑项目必须投保保证保险。随后成立的美国保证协会(SAA, Sureth Association of America),以及1935年颁布的米勒法案则推动了合同保证保险的规范、快速发展,同时引发欧洲、日韩等发达国家的纷纷效仿。

保证保险的另一个重要分支是忠诚保证保险,源发于19世界中叶英国工业革命导致的大量农民涌入城市转为公司雇员过程中引发的诚信损失问题,伦敦保证公司是第一家向雇主出售忠诚保单的保险公司。后由于西方国家新移民的大量涌入以及自由用工方式的普遍推广,雇员忠诚保证保险逐渐成为西方国家保障雇主权益的必要制度安排,而在当前的我国市场占比极低。

融资性保证保险制度起源于消费信贷发达的美国,最早的产品形态为购房贷款保证保险,随后欧洲、日本纷纷效仿。回顾在20世纪30年代以前的美国房屋贷款市场,各贷款机构为了规避风险,对购房者指定了非常苛刻的住房抵押贷款条件。即便如此,也未经受住“经济大萧条”的考验,失业人口剧增导致购房者无法正常还贷,房屋被迫收归拍卖,进而与房价下跌形成恶性循环,导致大量从事房屋贷款的银行倒闭。为了稳定房地产市场,美国过会于1934年通过《联邦住房法案》,并成立联邦住房管理局,为普通居民购房者和退伍军人购买住房提供保证保险。1957年美国威斯康辛州出现了第一家专门为抵押贷款提供保证保险的保险公司,开启了私营保险公司从事融资性保证保险的历史序幕。

3

我国信用保证保险的产生发展历史本身就是国家信用保证保险制度的改革史。最早,我国的信用险和保证险均是从改革开放之后由涉外保险所产生的的出口信保、出口货物运输保证保险、远洋船舶保险的刚性需求衍生而来,在上世纪80年代中期,中国人民保险公司部分分公司已开始零星开展了上述业务。后随着保险场景和险种的不断丰富,以及监管政策的不断调整,二者发展出现了分叉。

我国信用险主要包括出口信用险和国内贸易信用险两个险种。出口信用险的发展历程大致可分为三个阶段。阶段一我称之为萌芽发展期,时间从1988年国家决定正式建立出口信用保险制度起,至2001年12月18日中国出口信用保险公司(以下简称中信保)正式成立前,先后有中国人民保险公司和中国进出口银行两家主体共同承办出口信用保险业务,满足了外国投资者、中外合资企业对国内企业的出口贸易的刚性需求,承接了必要的出口信用保险业务。通过与国外保险行业的对接与学习,我国信用险基本完成了顶层设计和操作实践探索,为后续发展奠定了基础。第二个阶段从2001年底至2013年止,属于快速、独家发展阶段。为更好的支持外贸出口,进一步发挥政策性保险作用,国家将中国人民保险公司和中国进出口银行的出口信用保险业务进行切分和转移,注入中信保并开启了独家经营时期。此举收效明显,2001-2012年间,中信保累计承保规模超过10500亿美元,2013年的出口信用保险渗透率高达14.82%,远高于10%的同期国际平均水平,中信保承保总额在伯尔尼协会中排名首次攀升至全球第1位。第三个阶段从2013年开始至今,我国出口信用保险市场开始向商业保险公司开放,财政部先后批复同意了中国人民保险公司、中国平安财产保险股股份有限公司、中国太平洋财产保险股份有限公司公司、中国大地财产保险股份有限公司4家经营短期出口信用保险业务,行业发展进入多家竞争阶段。

我国国内贸易信用险发展始于2003年10月,平安保险集团联合科法斯开发了国内贸易短期信用保险产品。2005年6月,中信保在原有出口信用险基础上增加国内贸易信用保险业务。同年,安邦财险公司成立信用险事业部,推出面向中小企业的内贸信用险产品。2006年,安卓公司与大地财险合作,推出国内短期信用保险产品。2007年10月31日,中银保险和裕利安宜开展国内贸易信用保险业务合作,中银保险将作为承保公司为客户出具保单,裕利安宜将为中银保险提供再保支持和核保、核赔等方面的技术支持及培训。2011年,中国人民保险公司成立了信用保证保险事业部,部门主要从事保证保险、信用保险和消费贷款保险三类业务。同年,太平洋财险公司与裕利安怡签订协议,在信用保险产品开发、运营管理和市场拓展等方面进行全面合作,并于2016年联合成立了国内首家信用险销售公司——太平洋裕利安怡保险销售有限责任公司。2016年1月,我国唯一一家专业信用保证保险公司——阳光信用保证保险股份有限公司成立,掀起了我国信用保证保险发展的高潮。

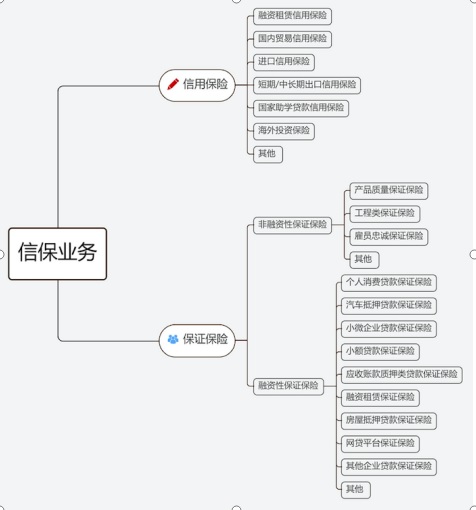

如前所述,我国保证保险最早出现在1983年9月1日国务院颁布的《中华人民共和国财产保险合同条例》中,当时只有中国人民保险公司经营该业务,险种主要是进出口货物运输保险和远洋船舶保险。1989年国务院颁发的《关于加强保险事业管理的通知》[国办发(1989)11号]规定,包括信用险在内的各类涉外业务只能由中国人民保险公司独家经营。后于1992年9月公布《关于中国太平洋保险公司和中国平安保险公司业务范围的复函》[国办函(1992)93号]准许了太平洋保险公司和平安保险公司也可办理三资企业的保险业务,这为我国保证保险的创新改革创造了条件。1994年8月,中国人民保险公司与国家技术监督局合作,推出“产品质量保证保险”。1996年7月中国人民银行颁布《保险管理暂行条例》,规定了保证保险业务的范围包括投资保险、保障与赔款保险、雇员忠诚担保保险等,成为我国保证保险最早的官方监管文件。1997年7月,中国人民银行批准平安保险公司试办汽车分期付款销售保证保险业务,拉开了保证保险支持融资信贷的序幕。随后,太平洋保险公司推出“分期付款购车合同履约保险”,天安保险公司推出“天安汽车消费贷款履约保证保险”,中国人民保险公司推出“个人购置住房抵押贷款保证保险”和“机动车辆消费贷款保证保险”。此后,行业又逐渐推出了“工程质量保证保险”、“住宅质量保证保险”、“学生助学贷款保证保险”、“中小企业贷款保证保险”等一系列产品,保证保险产品体系极大丰富。在这其中,融资性保证保险迅猛发展,成为信保业务中的绝对主力。下面将我国现有信用保险和保证保险主要品种归纳总结如下:

图:信保业务险种构成情况

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}