回顾我国信用保证险发展历程,主要在2000年前后,伴随融资性保证险的推出,行业发展步入快车道。但由于种种原因,行业发展总是起起伏伏,呈现明显的波动性(详细原因分析请看《信保行业之痛:周期性收缩——信保系列谈之六》,笔者个人公众号进门左转)。融资性保证险选择的汽车分期、汽车融租、车抵贷、P2P现金贷、长租房等融资场景,也都因为行业发展的戛行戛止而坏账频发,惊险不断。

我国的信用保证险行业如何重整旗鼓,重新出发,除了要从根本上改变组织模式和人才结构,实施垂直化事业部制管理模式外,还需重新审视各行业发展机会,重新选择信保业务场景有优势、风险一定程度可闭环的细分赛道,并进行重点布局。

信用险和保证险是正规金融持牌机构,所从事业务应该迎合国家政策导向和监管鼓励方向,赢得长期、稳定的发展赛道。在目前环境下,具有明确场景的消费金融贷款、小微企业贷款、三农贷款不仅符合上述要求,存量规模和潜在市场巨大,行业步入快速发展阶段,市场竞争尚未饱和,应作为信贷市场后来者和信保机构业务布局的重点方向。

消费金融市场依然存在大量机会

消费金融业务是依托国内个人消费市场的金融业务,一直以来没有统一、规范的统计口径,但从主要出资主体(包括银行信用卡贷款、银行消费贷款、消费金融公司、互联网小贷公司、信托公司)放贷加总看,2020年末我国消费金融贷款余额合计至少为14万亿元。

由于个人消费市场发展对GDP增速的巨大拉动作用(贡献度稳定在 60%左右),加之消费内循环和消费升级的产业导向的进一步刺激,为消费金融的长期稳定发展奠定了坚实基础:按照历史经验,随着新冠疫情影响逐渐减弱,预计未来3-5年我国消费金融市场将保持15%以上的年均复合增长率。按此推算,我国消费金融市场每年将至少增加2万亿元新增贷款需求。

与此同时我们注意到,经过多年发展,消费金融市场进入了新的发展阶段,呈现诸多复杂特点:一是线上消费贷市场基本形成了互联网流量平台和银行双头主导的格局,无场景消费贷款日趋饱和,增速放缓;二是监管对居民杠杆率快速抬升和资金流向不明担忧加深,将进一步限制无场景类消费贷款的增速;三是监管限制联合贷比例和地方银行消费贷款规模,随着“非正规金融牌照”加速退场,削减跨地域系统性风险同时,减少了市场资金供给,间接降低了贷款增速;四是不仅严格要求银行对普惠金融增量、降息,同时压低大型互联网平台流量收费,设定民间借贷最高利率上限,全面降低居民消费、中小微企业融资成本和杠杆率。

综上,由于存量市场规模巨大,部分供给出清导致市场需求无法满足,加之长期稳定发展有保证,产品线上化和标准化程度高等特点,消费金融依然是信保及其它正规持牌机构优先选择的贷款品类。从产品类型看,无场景类消费信贷市场竞争充分,格局已定,普惠式、场景类消费信贷产品将承载主要增量,是未来竞争的主要战场。

信用科技对解决中小企业融资难题作用巨大

小微企业信贷潜在市场比消费金融市场空间更大。根据世界银行2018年发布的《中小微企业融资缺口》报告显示,中国中小企业潜在融资需求达到29万亿元,其中41%存在信贷困难,迫切需要金融解决方案。但中小企业融资需求存在“短、小、频、急”的特点,加之经营风险大,银行传统尽调方式不经济,一直以来“融资难、融资贵”的问题无法得到解决。

随着产业互联网的不断兴起以及不同行业数字化水平的逐渐提高,很多金融科技机构对中小微企业融资方式进行了创新,令我们看到了彻底解决中小企业融资难题的希望。2020年4月银保监会发布的《关于2020年推动小微企业金融服务“增量扩面、提质降本”有关工作的通知》中提到,金融科技可在三个方面解决小微企业融资难题,加强对小微企业滴灌式融资供给:一是金融科技可以提高小微金融风控能力。借助人工智能和大数据建模技术、光学字符识别技术(ocr)和图计算、自然语言处理技术,在个人信用基础上叠加企业信用企业画像,是一个兼顾风控成本与安全性的、行之有效的解决方案,可将小微企业主授信通过率提升20%。二是降低服务成本、提升小微企业融资效率。非接触式服务中的人脸识别、电子签章、电子合同、远程面签、远程开户等手段提高了服务效率和客户体验,数字化风险评估流程减少了人工介入,可大幅压缩信贷审批时间,降低了信贷成本。三是应用金融科技,有利于降低人为干预、人为操作的空间,有效防范道德风险,提高风险判断的客观性。

结合线上消费金融蓬勃发展的成功经验以及上述分析,笔者认为解决中小企业融资问题需要具备以下四个前提条件:

一是行业或企业经营完成了数字化改造,最好全部实现了“四流”的线上统一(四流即:物流、商流(合同+发票)、信息流(主体+流程信息)、资金流(资金往来));

二是对公账户线上开户便利化;

三是灵活的账户管理体系和支付体系支持;

四是线上风控逻辑由“判断主体信用”改造为“行业/企业大数据建模分析与闭环场景风控相结合模式”。

符合全部条件过于苛刻,但并不妨碍“四流”中部分数字化后的针对性融资方案的实现。这些尝试提供了一个区别于传统银行主体授信模式的另外的模式——以产业/企业数字化和量化风控为基础的线上批发贷款模式。对于普惠金融市场后进入者以及当下的新兴信保机构,从数字化程度高的行业、产业入手实施线上批发贷款模式,将是切入中小企业普惠贷款的最好方式。

政策驱动三农金融融资快速发展

三农金融市场容量同样十分巨大,增速很快

2020年末,我国本外币涉农贷款余额38.95万亿元,自2007年以来年均复合增长率达到16%,处于高速发展阶段。农村(县及县以下)贷款余额32.27万亿元,同比增长11.9%,比2019年提高3.6个百分点;农户贷款余额11.81万亿元,同比增长14.2%,增速比2019年提高2.1个百分点;农业贷款余额4.27万亿元,同比增长7.5%,增速比2019年提高6.8个百分点。

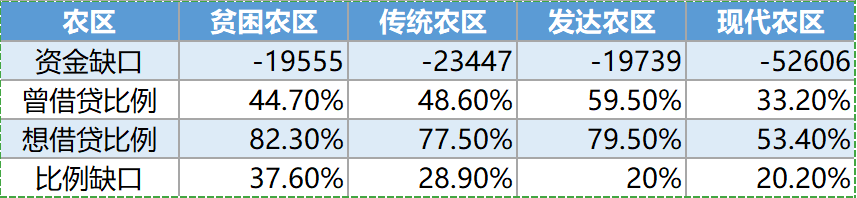

与此同时,涉农贷款融资缺口还远未满足需求。根据清华大学经管学院研究测算,不同类型农区均存在20%以上的融资缺口,其中贫困农区甚至高达37.6%。据此保守估计,目前三农领域至少有15万亿元融资需求尚未得到满足。

另外,随着农村经济多样性发展,农民生产经营活动也愈发多样化:既有传统种养殖、畜牧业等农业生产活动,又有从事规模化农业生产、农产品深加工和个体工商业等生产经营活动,甚至出现了很多高新设备服务、新型种养殖等生产和服务经营活动。以上决定了农户金融需求的用途和形式的多样化,和当前以农村信用社为主体的、传统单一的信贷供给方式之间的矛盾更加突出。

三农金融未来发展机遇有哪些?

我们可以从国家政策层面为市场后来者提供市场切入点。

一是国家十四五发展规划中提到,要释放农村土地要素活力,帮助近八亿农民实现增收。一方面全面推动4200万亩农村集体经营性建设用地入市;另一方面深化农村宅基地制度改革,或将盘活农村1.14亿亩闲置宅基地。在土地流转、农民增收、集体土地入市过程中,将产生大量金融服务机会。

二是《中国制造2025》国家行动纲领明确提出我国十大产业振兴计划,其中新能源汽车和农机装备两大行业均与广大农村地区和农户密不可分,其中农机装备制造业强调重点发展粮、棉、油、糖等大宗粮食和战略性经济作物育、耕、种、管、收、运、贮等主要生产过程使用的先进农机装备,加快发展大型拖拉机及其复式作业机具、大型高效联合收割机等高端农业装备及关键核心零部件。围绕农机装备的供应和生产,尤其是贷款销售、租赁运营等环节伴随着大量金融信贷机会。

三是2021年中央一号文件《关于全面推进乡村振兴加快农业农村现代化的意见》明确了促进生猪产业平稳发展、农民收入增长快于城镇居民等全年工作目标,提到要通过强化现代农业科技和物质装备支撑、构建现代乡村产业体系、推进农业绿色发展、推进农业专业化社会化服务组织和供销合作社综合改革等七个方面工作加快推进农业现代化,同时强调全面促进农村消费。综上,三农金融新进入者可以围绕生猪及其它养殖产业、新型乡村产业体系、供销社改革以及农村消费等领域寻找商业机会和信贷场景。

农村消费的主要场景有哪些?

一是国内旅游,从2005年到2011年的6年间,农村居民人均国内旅游花费从227元增长至471元,实现翻倍。2016年农村居民人均国内旅游消费支出达到880元,再次实现翻倍。而同期城镇居民人均国内旅游花费增长不足40%,可以看到农村旅游板块的爆发力和增长潜力。

二是家用电器,国家出台的农村家电补贴政策降低了农村居民购置耐用品的成本和负担,在一定程度刺激了农村居民对家电的购买热情。

三是汽车和新能源汽车,全国居民每百户家用汽车拥有量为27.7辆,同比增长 18.9%;农村居民每百户家用汽车拥有量达到17.4辆,同比增长高达31.3%。数据显示在汽车板块,农村市场也显示出相当强劲的增长势头。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}