七律·在福州

万叠云山赴八闽,山穷水尽现海江。

六区七县千观寺,戚林仗剑拱中央。

莫道乌于山阶短,市隐先达胜苏杭。

扫塌唱和待知音,携手拾级共擎苍。

从上篇文章《2022年信用保证保险行业全景观(上)》中我们分析了2022年信保行业的一些积极变化:2022年信保行业保额同比增长105%,成为历史增长最快也是规模最大的年份;同时,保险费率实现了快速压降,从2021年的1.8%下降至1%,信保行业圆满完成了扩面降费的普惠金融发展任务。

但与此同时隐忧同样明显:扩面降费的成绩取得主要是以赔付的快速上升为代价的,行业利润再次恶化,信保行业尚未走上底层复苏的发展之路。

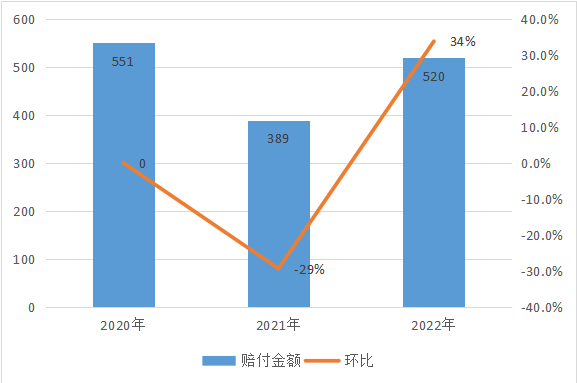

提额降费的同时,赔付显著提升

2022年,20家保司信保业务赔付金额出现大幅反弹,合计赔付520亿元,同比增长34%。20家保司中仅有人保、永安、亚太、国泰、太平、中华和汇友相互实现了赔付金额的下降,其余赔付金额涨幅在40%以上的保司有:平安、太保、众安、永诚、美亚、富德、资金、国任财和泰山。

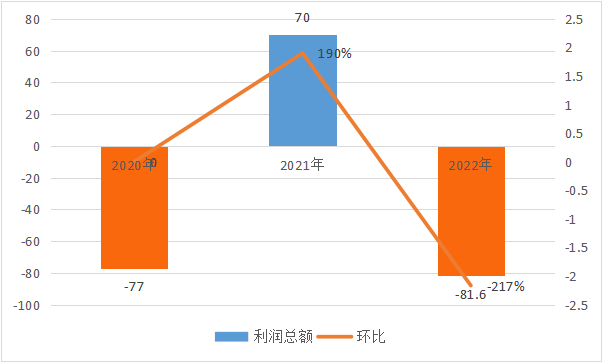

亟需走出利润下滑阵痛期

由于保费增幅不足的同时,赔付大幅抬头,同时终端价格的不断走低压缩行业利润空间,致使全年利润出现巨额亏损。2022年,有数据发布的16家保司的利润合计为-81.6亿元,大幅低于2020年的-77.5亿元和2021年的70亿元。行业利润再次出现“过山车”形态。

16家保司中,平安信保业务亏损面最大,为-90.1亿元,构成了2022年全行业利润巨亏的主要因素。其余亏损保司有大地-5.6亿元、阳光-4亿元、国任财-1.1亿元、国泰-0.4亿元和永诚的-0.39亿元。

虽然部分头部信保机构利润出现巨大降幅,但我们乐观地看到,以太保、众安、永安、英大和京东安联为代表的的腰部机构利润保持了可观增长,5家机构2022年实现利润总和8.2亿元,较之2021年的5亿元同比增长64%,构成了行业变化的积极因素。

行业进入2.0竞争阶段

从今年高频经济数据看,截至今年6月末,我国经济全面复苏的基础并不牢固:需求端除餐饮、文旅和远距离出行等少数行业迅速回暖外,其余如房地产受需求不振等因素影响仅优于去年同期表现,消费动力不足,远低于疫情前2019年水平;供给端仍处于缓慢修复过程中,生产和投资意愿不足,市场乐观预期多数行业最早于今年四季度修复至疫情前可比水平。

同时,修复过程并不是一帆风顺,可预见的灰犀牛事件至少包括:我国对外出口的稳定性和持续性,美国经济硬着陆风险,中美经济继续脱钩等。因此,我国经济基本面增长动能的全面复苏尚未到来,信保业底层资产尤其是个人、企业资产报表的普遍修复至少要延后至明年上半年。

笔者亲身感受,2023年信保业整体经营情况持续承压。从外部监管看,终端价格不断压低快速吞噬行业利润空间,倒逼信保机构必须改变经营模式;从内部增长看,流量和获客成本居高不下,存量底层资产没有明显好转迹象,粗放式管理模式无以为继,必须向成本压降要效益,向风控要效益,向精细化运营要效益,行业竞争进入2.0阶段。

资金拥挤倒逼走向金融改革的深水区

当前的信保业尚以融资性保证险为主,本质与信贷业务一致,会与数量众多的各类银行、消费金融公司、小贷公司、融资租赁公司以及占据流量优势的助贷机构直面竞争。

而当前之普惠金融市场中银行的综合竞争力占取绝对优势。随着普惠金融“两增两控”工作的持续推进,银行对于普惠金融贷款的覆盖面在不断增高,利率水平持续压低,导致当前之成熟的金融场景和典型的金融产品均被银行以自营、直营方式占领,其它同业很难与之竞争。信保业必须另辟蹊径,在创新产品设计、新增市场空间中寻找新的发展机会,倒逼信保机构必须走向广大农村地区、产业深度融合领域。

这需要信保机构具有高度集中决策和足够灵活组织机构为保障,同时应具备足够敏感与前沿的产品创新能力。上下一致,前后一体,以敏捷、快速的机会发现与落地能力以及宽容的市场容错机制为主要抓手,先于银行发现市场新机遇,快速提炼信贷新打法,结合自身优势构建竞争门槛,如此方能保证与银行的合作大于竞争。

七律·在福州

万叠云山赴八闽,山穷水尽现海江。

六区七县千观寺,戚林仗剑拱中央。

莫道乌于山阶短,市隐先达胜苏杭。

扫塌唱和待知音,携手拾级共擎苍。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}